Il 2019 delle tecnologie per il legno

Anche per il comparto delle macchine e utensili per la lavorazione del legno parlare del 2019 significa parlare di un’altra epoca. Tuttavia analizzare i dati relativi allo scorso anno ci permette di capire non solo l’entità delle perdite di questi mesi di chiusura forzata, ma anche di avere il quadro di una situazione che mostrava segni di sofferenza già prima dell’avvento della pandemia Coronavirus.

di Carlo Alberto Strada – Ufficio Studi Acimall

In tempi di coronavirus, di “lockdown” e in attesa di quella che sarà molto probabilmente una nuova flessione economica generalizzata, parlare del 2019 significa analizzare un’altra epoca, un periodo in cui la normalità, così scontata, oggi viene inseguita con forza e molto probabilmente rimandata al 2021…

Tuttavia analizzare ciò che è successo nel 2019 ci permette di capire quello che abbiamo perso in questi mesi di chiusura e soprattutto ci dice che già l’anno scorso la nostra economia – e, nello specifico, quella delle macchine del legno – presentava già alcuni scricchiolii. Ovviamente il trend negativo pre-coronavirus non è assolutamente connesso con quello che è accaduto negli ultimi due mesi, ma ci fornisce un’informazione importante: il settore era già in sofferenza e per il futuro servirà uno sforzo importante per tornare ai livelli del biennio 2016-2018.

Produzione, export, mercato domestico, import e bilancia commerciale

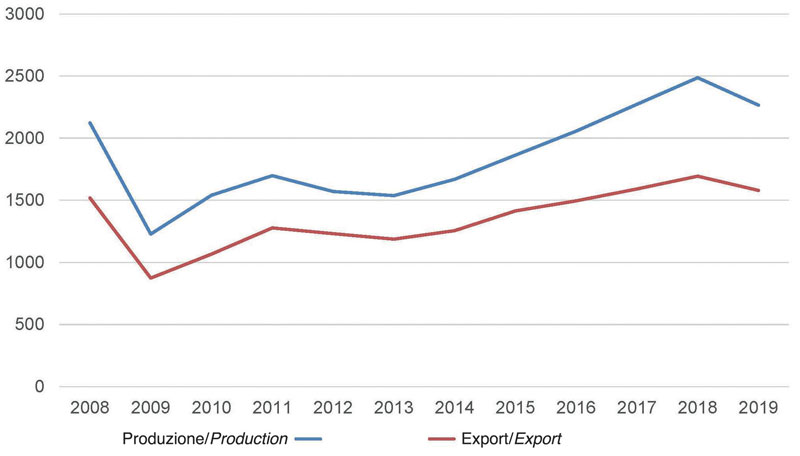

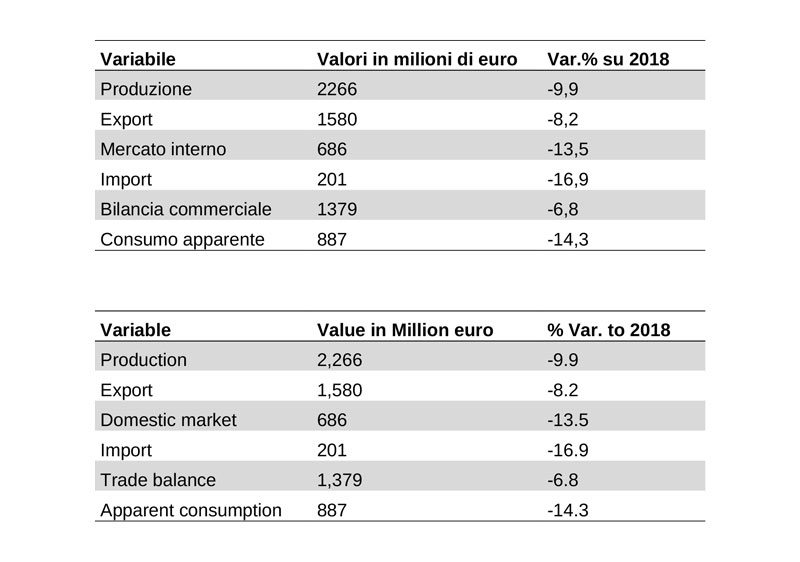

Partendo dal dato principale del settore, ovvero la produzione, il comparto italiano delle macchine e degli utensili per la lavorazione del legno ha realizzato nel 2019 un valore pari a 2.266 milioni di euro, in calo del 9,9 percento rispetto al 2018. La flessione è stata in parte dovuta a una prima parte dell’anno ancora accettabile e in seconda battuta al fatto che i problemi del comparto sono partiti in primis dai competitor tedeschi che, oltretutto, hanno registrato cali ben più considerevoli.

Analizzando la serie storica del grafico decennale di cui sopra appare evidente che i livelli produttivi siano rimasti soddisfacenti e paragonabili a quelli del 2008, senza contare l’effetto inflattivo. Ovviamente il trend aveva già indicato un 2020 in ulteriore peggioramento, che sarà purtroppo acuito dall’effetto che il virus avrà sul mercato dell’offerta e della domanda da qui alla fine dell’anno. Scomponendo la produzione nelle due componenti, ovvero l’export e il mercato interno, si trovano trend convergenti ma di entità diversa. L’export ha chiuso l’anno con un calo di otto punti percentuali, evidenziando una sostanziale tenuta nei suoi mercati maturi. L’Italia, a differenza della Germania, gode inoltre di una spiccata capillarità dei flussi di export: questo significa che l’eventuale crollo di un mercato specifico viene mitigato dall’andamento di altri contesti che tengono alti i livelli di consumo. Per quanto riguarda il mercato interno, la flessione è stata pari al 13,5 per cento e ha seguito un quinquennio di variazioni positive. Nell’entità di questo valore ha sicuramente influito la forte politica di incentivi fiscali che ha permesso a molte aziende italiane di ammodernare gli impianti nel triennio 2016-2018, andando a “sgonfiare” il bacino di domanda potenziale per gli anni a venire.

Passando all’import, il calo è stato ancora maggiore e pari a 17 punti percentuale. In questo caso la forte convergenza dei dati di consumo interno (mercato domestico più import) conferma la crisi della domanda che già prima del virus si stava affermando sul nostro territorio.

La bilancia commerciale, che si ottiene facendo il saldo tra export e import, mantiene un valore molto elevato, pari a quasi 1.400 milioni di euro. È sempre importante citare questa variabile nell’analisi economica del comparto, in quanto la produzione è caratterizzata da una fortissima propensione all’export e rientrano nella famiglia della meccanica strumentale, uno dei comparti che maggiormente contribuiscono al saldo commerciale attivo dell’Italia; elemento quantomai importante in un periodo in cui si parla di “made in Italy”, di riconversione delle produzioni e di riportare in Italia alcune produzioni che sono oramai completamente esternalizzate e che di conseguenza siamo costretti ad importare a condizioni non sempre vantaggiose.

L’andamento del comparto a livello globale

Spostando l’analisi sull’export verso i principali mercati di destinazione, la Francia chiude con un leggero incremento di 5 punti percentuale, raggiungendo il valore di 110 milioni di euro.

In ambito UE registriamo il calo della Germania (102 milioni, meno 9,3 per cento) mentre la Polonia cede oltre 20 punti percentuali. Sul mercato polacco influisce l’andamento decisamente positivo degli ultimi cinque anni e uno sfruttamento importante dei fondi dell’Unione Europea che ha, in parte, saturato la domanda.

Sempre in ambito europeo, i cali degli acquisti di tecnologia italiana da parte di Spagna (meno 8,9 per cento) e Regno Unito (meno 13 per cento) seguono il trend generale registrato nel 2019. Una menzione particolare meritano Russia e Turchia: la prima, già in crisi da parecchi anni per tensioni valutarie e sul settore creditizio, evidenzia un ulteriore calo del 9 per cento e si ferma a un valore peri a 38 milioni di euro. Sul fronte turco, invece, dopo anni di affermazione su livelli importanti, le esportazioni italiane si sono fermate a 11 milioni di euro, cedendo oltre il 50 per cento rispetto al 2018.

Mentre in Africa le nostre esportazioni calano globalmente del 25 per cento, l’area del Nord America tiene molto bene: gli Stati Uniti vincono per distacco il premio come primo mercato di destinazione a livello assoluto, pur registrando un lieve decremento del 5 percento, per un valore delle vendite italiane pari a quasi 200 milioni di euro.

In Sudamerica continua la flessione dell’Argentina, che perde oltre il 50 per cento (6 milioni di euro), mentre il Brasile ritorna a crescere, aumentando del 30 per cento e attestandosi a 20 milioni di euro. Va comunque sottolineato come il mercato carioca abbia vissuto anni di continua flessione, raggiungendo nel 2018 il minimo storico.

Per quanto riguarda il Medioriente le quote di mercato perse sono state pari al 14 per cento, raggiungendo un valore pari a 33 milioni di euro, mentre in Estremo Oriente il trend è in larga parte determinato dal mercato cinese.

La Cina ha comperato tecnologie italiane per 63 milioni di euro, il 17,4 per cento in meno rispetto al 2018. I cali sono dipesi da una difficoltà crescente da parte delle aziende italiane nel processo di internazionalizzazione de alla sempre più elevata competenza tecnologica dei fabbricanti locali di macchine, che ha ridotto il numero delle nicchie di mercato in cui i produttori italiani riescono a entrare; a ciò si aggiunge l’imposizione dei dazi che ha penalizzato l’industria mobiliera asiatica e, di conseguenza, ha influenzato negativamente la domanda di tecnologia.

Concludiamo con l’Australia, che compera il 38 per cento in meno di macchine per ilo legno e il mobile italiane, attestandosi a 20 milioni di euro. In questo caso, come in Polonia e alcuni altri contesti, la variazione negativa è dovuta in larga misura a un risultato estremamente positivo nel 2018 e, quindi, a un processo di “normalizzazione del valore di mercato” nell’anno in analisi.